アフターフォロー

資産計画の目標達成までずっと続く、

安心のアフターフォロー

01

安心のバロメーター、「目標達成確率」で毎日モニター

「目標達成確率」とは、お客さまの資産計画が目標の時期までに達成される可能性を統計的に算出したものです。日々の値動きに惑わされず、計画の目標達成に向けて着実に歩んでいただくために、長期的な指標でお客さまの資産計画を見守ります。

「目標達成確率」が当初の計画から乖離しすぎた(65%未満)場合には計画の見直しをおすすめするお知らせをマイページに表示します。アラートがないときには、安心してお過ごしください。

02

常に最適な投資配分に自動メンテナンス

世界経済は常に変化をしているため、資産運用では常にメンテナンスをしておく必要があります。ON COMPASSでは3か月に一度、変化したリスク水準に対して最適な資産配分に調整する「ターゲットポートフォリオの見直し」と値動きなどでずれてしまったターゲットポートフォリオに合わせて資産配分を調整する「リバランス」の2つのメンテナンスを行っています。

個人では手間のかかるこのような作業も、ON COMPASSでは自動で行えます。

03

定期的な運用レポートや、計画見直しタイミングをお知らせ

-

投資一任・運用報告書

(四半期ごと)四半期ごとにお客さまの運用報告書を発行します。お客さまの資産の運用状況や手数料などをご確認いただけます。

-

計画見直しのおすすめ

目標達成確率が当初の計画から離れすぎた(達成確率65%未満)場合、計画の見直しをお知らせします。

04

計画の変更や見直しはすべて無料

資産運用を続けていく中で、予定外の支出が発生することもあります。投資に関する考え方も年齢や状況に応じて変化するものです。資産計画は、そのときどきの資産の状況によって見直しをしていくことをおすすめします。資産計画内容の変更や一部解約、全解約などはすべて手数料がかかりません。

-

追加投資

毎月積立

毎月定額(1,000円以上、1,000円単位で設定)を自動的に追加投資をする「毎月積立」の設定ができます。契約の途中で積立の開始や積立額の変更、または積立を中止することができます。

-

追加投資

増額積立

年に2回(2ヶ月)分まで、積立額を通常より多く設定することができます。例えば、ボーナス月に積立額を増やしたい場合などにご活用いただけます。

-

追加投資

スポット追加投資

契約期間中に追加投資を行うことができます。金額は1,000円以上、1,000円単位で設定することができます。

-

解約

一部解約

運用資産の一部を解約することができます。一部解約は、1,000円以上、1,000円単位でお申し込みいただけます。

-

解約

全解約

運用資産をすべて売却し、投資一任契約を終了します。

-

変更

運用戦略の変更

お客さまごとに診断したリスク許容度の範囲内において、運用戦略を変更することが可能です。

05

専用マイページで簡単管理

ON COMPASSをご契約のお客さまに、マイページをご用意します。運用状況や契約内容について、いつでもご確認いただけます。また、追加投資や解約、契約変更など、すべてマイページよりお手続きいただけます。

ON COMPASSは、「続ける」ことで、より高い効果を発揮します。

「続ける」ことのメリット

時間を味方につけて、複利効果に期待

「続ける」ことで、運用から得られたリターンも元本として再投資していくことができます。

リスクのさらなる分散

ON COMPASSは、国際分散投資を行うことでリスクの分散を適切に行っています。しかし、投資期間が短い場合には、投資リターンのプラスやマイナスの振れ幅が大きくなる場合があります。「保有し続ける」ことで、短期的な市場の振れ幅を吸収できる可能性があります。また、「一度にまとめて投資しない」こともリスク分散には非常に効果的です。投資タイミングを分散することで、大きくマイナスになるリスクも抑えられます。

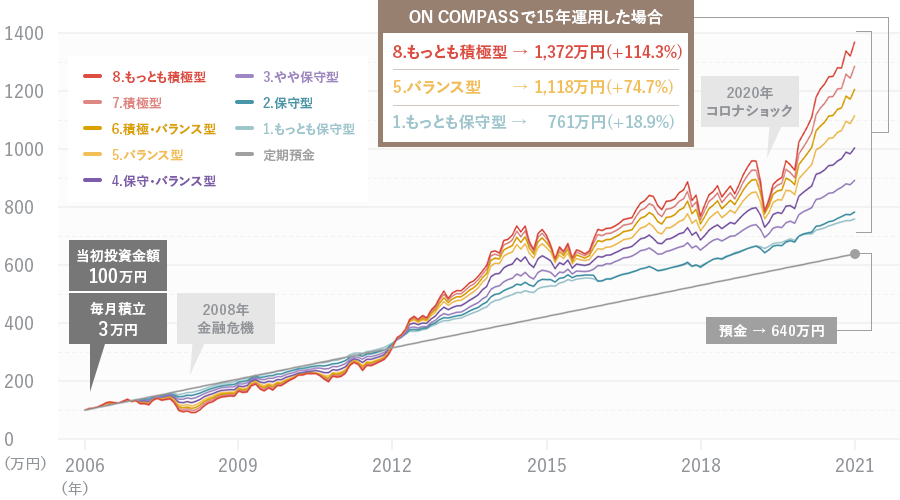

「続けた」場合のシミュレーション

契約実績

ON COMPASSを自分のペースで「続けている」お客さまが多くいらっしゃいます。

| 平均初回投資額*1 | 平均契約年数*2 | 積立率*4 | 平均積立額*5 |

|---|---|---|---|

| 113万円 | 約15年*3 | 75% | 30,799円 |

| 平均初回投資額*1 | 平均契約年数*2 |

|---|---|

| 113万円 | 約15年*3 |

| 積立率*4 | 平均積立額*5 |

| 75% | 30,799円 |

- *1 2023年5月末時点での投資一任契約の初回投資額の平均額(1,000円単位以下四捨五入)

- *2 2023年5月末時点での投資一任契約の平均契約年数

- *3 14年11カ月

- *4 2023年5月末時点での投資一任契約のうち「ためる」、「そなえる」タイプにおいて、毎月積立契約のある比率

- *5 2023年5月の平均積立額

平均的な投資額(最初に100万円、その後毎月3万円の積立)で、15年間続けた場合のシミュレーション

過去にさかのぼったシミュレーションには、金融危機(リーマンショック)の期間も含まれています。金融危機のような大きな市場の下落があった場合でも、長期的に運用を続けることで堅調に推移していくことが分かります。

2006年12月末から2021年12月末まで15年間運用した場合

過去のパフォーマンスは将来の運用成果等を保証するものではありません。

- 投資信託の基準価額は、組み入れた有価証券等の値動き等の影響により上下するため、これにより元本損失が生じることがあります。

- 投資信託は、投資元本及び分配金の保証された商品ではありません。

- 当初投資金額100万円、毎月積立3万円、15年間資産運用したことを前提としています。

- 各運用戦略で想定するリスク水準に基づいて、当社モデルにより推計された期待リターンを元に推計しています。2005年10月末~2016年6月まではモデルポートフォリオによるシミュレーション、2016年7月以降は各運用戦略に基づくON COMPASS専用投資信託での運用実績を元に算出しています。

- ネットリターン(費用控除後)、分配金再投基準による累積リターンを算出しています。

- 換金時の税金は考慮していません。

- 出所:当社およびFACTSETから2021年12月末時点で取得したデータ